Como bien saben, con efectos desde el 1 de enero de 2023, se establece un nuevo sistema de cotización a la Seguridad Social para los trabajadores por cuenta propia o autónomos basado en los rendimientos netos anuales, obtenidos en el ejercicio de todas sus actividades económicas, empresariales o profesionales, a título individual o como socio o integrante de cualquier tipo de entidad.

El rendimiento neto computable de cada una de las actividades ejercidas se calculará de acuerdo con lo previsto a las normas del IRPF y con algunas particularidades en función del colectivo al que pertenezcan.

No cotizarán por rendimientos las personas que formen parte de una institución religiosa perteneciente a la Iglesia Católica.

A efectos de determinar la base de cotización, se tendrán en cuenta la totalidad de los rendimientos netos obtenidos en el año natural, en el ejercicio de sus distintas actividades profesionales o económicas, con independencia de que las realicen de forma individual o como socios o integrantes de cualquier entidad, con o sin personalidad jurídica, siempre y cuando no deban figurar por ellas en alta como trabajadores por cuenta ajena o asimilados a estos.

Pinchando en el siguiente enlace se pueden calcular el rendimiento neto y así las cuotas de cotización, en función del método de determinación del rendimiento neto de la actividad,

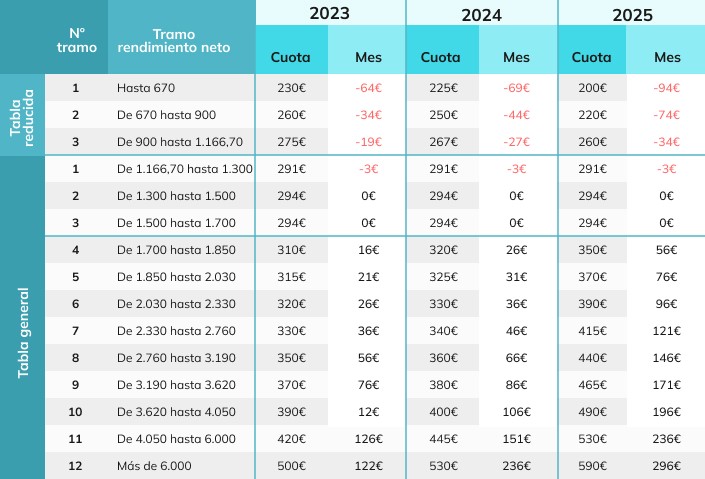

Igualmente les adjuntamos la tabla en la que se puede consultar estos nuevos tramos de rendimientos y sus correspondientes bases de cotización para los próximos tres años:

Si a lo largo del año 2023 se prevé una variación de los rendimientos netos, será posible seleccionar cada dos meses una nueva base de cotización y, por tanto, una nueva cuota adaptada a los mismos con un máximo de seis cambios al año.

Las bases mensuales elegidas cada año, tendrán un carácter provisional, hasta que se proceda a la regularización anual de la cotización.

Finalizado el año natural, la Administración Tributaria facilitará a la Tesorería información sobre los rendimientos anuales reales percibidos. Si la cuota elegida durante el año resultase inferior a la asociada a los rendimientos comunicados por la Administración tributaria correspondiente, se notificará al trabajador el importe de la diferencia. Este importe deberá ser abonado antes del último día del mes siguiente a aquel en que se haya recibido la notificación con el resultado de la regularización.

Si, por el contrario, la cotización fuera superior a la correspondiente a la base máxima del tramo en el que estén comprendidos los rendimientos, la Tesorería procederá a reintegrar la diferencia antes del 30 de abril del ejercicio siguiente a aquél en el que la correspondiente Administración Tributaria haya comunicado los rendimientos computables.

En la página web de la Tesorería General de la Seguridad Social (www.seg-social.es) puedes consultar toda la información relacionada con el nuevo sistema de cotización para autónomos en 2023.

Se informa que, desde el 1 de enero de 2023, estarán obligadas a presentar declaración de IRPF, todas aquellas personas físicas que en cualquier momento del período impositivo hubieran estado de alta, como trabajadores por cuenta propia, en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

Asesoría El Bosque, S.L.:

C/ Fernando III, 2. 28670. Villaviciosa de Odón. Madrid

916169060

info@asesoriaelbosque.com

Fuentes: